- 11 Şubat 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Muhasebe

1. Giriş

Muhasebenin kökenleri, insanlık tarihinin en eski dönemlerine, medeniyetlerin ilk ortaya çıkışına kadar uzanır. Ekonomik faaliyetlerin artması, kaynakların yönetilmesi ve ticari işlemlerin kayda alınması gerekliliği, antik uygarlıklarda muhasebe uygulamalarının temelini oluşturmuştur. Bu uygulamalar, sadece ekonomik düzenin sağlanması amacıyla değil, aynı zamanda devlet yönetimi, tapınak ekonomisi ve toplumsal organizasyon açısından da büyük önem taşımıştır.

2. Mezopotamya: Muhasebenin Doğduğu Yer

• Erken Kayıt Sistemleri:

Mezopotamya, yaklaşık M.Ö. 4000 yılından itibaren gelişen medeniyetleriyle, muhasebe uygulamalarının en eski örneklerini sunar. O dönemde, Sümer, Akad ve Babil uygarlıkları, ekonomik faaliyetlerin izlenmesi için kil tabletler üzerine çivi yazısıyla kayıt tutmaya başlamışlardır.

• Tapınak ve Saray Ekonomisi:

Bu uygarlıklarda tapınaklar ve saraylar, hem dini hem de ekonomik merkezler olarak işlev görüyordu. Tapınaklar, tarımsal üretim, hayvancılık ve ticari işlemleri denetleyerek kaynak dağıtımını sağlamaya çalışıyordu. Kil tabletlere kaydedilen veriler; tahıl miktarları, hayvan sayıları, ticari takas işlemleri ve vergilendirme gibi bilgileri içeriyordu.

• Kayıt Tutmanın Amacı:

Bu erken muhasebe uygulamaları, toplumun ekonomik düzenini sağlamanın yanı sıra, merkezi otoritenin kaynakları kontrol edebilmesine ve vergilendirme sistemlerini oluşturmasına yardımcı olmuştur.

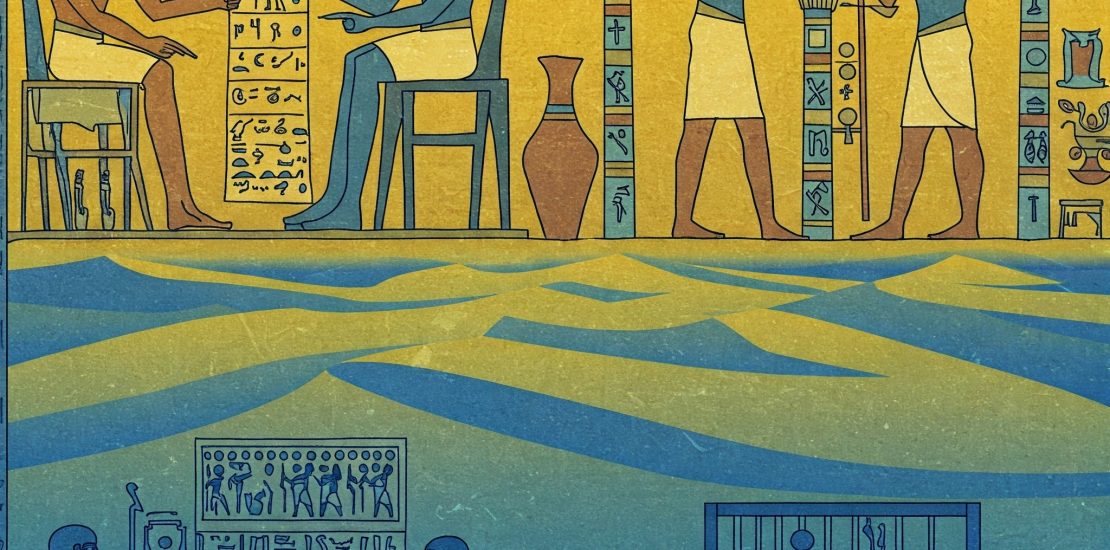

3. Antik Mısır: Organizasyon ve Belgeleme

• Yazının ve Belgelerin Kullanımı:

Antik Mısır’da yazının (hiyeroglif) icadı, bilgilerin daha kalıcı ve standart bir biçimde kaydedilmesini sağladı. Mısırlılar, tarımsal üretim, iş gücü, inşaat projeleri ve devlet harcamaları gibi alanlarda detaylı kayıtlar tutmuşlardır.

• Tapınak ve Kraliyet Muhasebesi:

Mısır’da tapınaklar ve kraliyet merkezleri, ekonominin belkemiğini oluştururdu. Bu kurumlar, toprak gelirleri, ürün depolama ve dağıtım işlemlerini dikkatle izleyerek, hem dini ritüellerin hem de devlet yönetiminin sürekliliğini sağlamaya çalıştı.

• Belgelerin Rolü:

Papirüs ruloları üzerine yapılan kayıtlar, belirli dönemlerde yapılan vergi toplama, malzeme dağıtımı ve kamu harcamaları gibi işlemleri belgeleyerek, devletin mali disiplinini ortaya koydu.

4. Antik Yunan ve Roma: Kamu Maliyesi ve Ticaretin Gelişimi

• Kentsel Yaşam ve Ticaret:

Antik Yunan’da şehir devletlerinin (polis) yükselişiyle birlikte, kamu maliyesi ve ticaret daha karmaşık bir hal aldı. Belediye bütçeleri, kamu hizmetleri ve askeri harcamalar için düzenli kayıtlar tutulmaya başlandı.

• Yunan Muhasebe Uygulamaları:

Yunanlılar, kamu ve özel sektör işlemlerinde ekonomik kayıtların tutulmasının önemini kavramış; ticari sözleşmeler, vergilendirme ve kamusal projelerin finansmanı için belgeler oluşturmuşlardır.

• Roma İmparatorluğu’nda Muhasebe:

Roma İmparatorluğu’nun geniş toprakları ve gelişmiş idari sistemi, muhasebenin daha sistematik bir biçimde uygulanmasını gerektirdi. Roma’da askeri harcamalar, vergi toplama, kamu inşaatları ve sosyal hizmetler gibi alanlarda ayrıntılı defterler tutuldu. Roma muhasebesi, modern devlet yapılarının temelini oluşturan merkezi mali kontrol mekanizmalarının erken örneklerini barındırmaktadır.

5. Antik Uygarlıklarda Muhasebenin İşlevleri ve Önemi

• Kaynak Yönetimi:

Antik toplumlar, sınırlı kaynakları verimli kullanabilmek için muhasebe uygulamalarını hayati bir araç olarak görmüştür. Tarım, hayvancılık ve ticari malların dağıtımı gibi kritik konularda doğru kayıt tutma, toplumsal düzenin sağlanmasında etkili olmuştur.

• Vergilendirme ve Devlet Gelirleri:

Devlet otoriteleri, ekonomiyi denetleyebilmek ve kamu hizmetlerini finanse edebilmek için vergilendirme sistemlerini oluştururken muhasebe kayıtlarına başvurmuştur. Bu kayıtlar, devletin mali disiplinini korumada ve toplumsal adaleti sağlamada önemli rol oynamıştır.

• Ticaret ve Ekonomik İşlemler:

Ticaretin gelişmesiyle birlikte, alışveriş ve mal değiş tokuşu gibi işlemler detaylı şekilde belgelenmiş; böylece ekonomik faaliyetlerin güvenilirliği ve şeffaflığı artırılmıştır.

• Yönetim ve Denetim:

Erken muhasebe uygulamaları, merkezi otoritelerin ekonomik kaynakları kontrol etmesine, kamu projelerini denetlemesine ve toplumsal refahı artırmaya yönelik politikalar geliştirmesine olanak sağlamıştır.

6. Sonuç

Antik uygarlıklarda muhasebe, yalnızca ekonomik işlemleri kaydetmekten öte, toplumların yönetiminde, kaynak dağıtımında ve devlet yapılarının temellendirilmesinde kritik bir role sahip olmuştur. Mezopotamya’nın kil tabletlerinden, Mısır’ın papirüs rulolarına ve Roma’nın detaylı defter kayıtlarına kadar uzanan bu süreç, muhasebenin evrimsel gelişiminin ilk basamaklarını oluşturur. Bu uygulamalar, modern muhasebe sistemlerinin temelini atmış ve günümüz ekonomik düzeninin oluşmasında etkili olmuştur.

Bu derinlemesine inceleme, antik uygarlıklarda muhasebenin ortaya çıkışından başlayarak, ekonomik ve idari işleyişteki rolünü ortaya koymaktadır. Bu tarihsel süreç, günümüzdeki muhasebe uygulamalarının kökenlerini ve gelişimini anlamada önemli ipuçları sunmaktadır.