-

13 – Diğer Alacaklar Hesap Grubu

- 5 Ağustos 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Tekdüzen Hesap Planı

Yorum yapılmamış13 – Diğer Alacaklar Hesap Grubu 13 Diğer Alacaklar Grubu, işletmenin esas faaliyet konusuyla doğrudan ilgili olmayan diğer alacaklarının izlendiği hesapları içerir. Ortaklardan, iştiraklerden, personelden ve çeşitli diğer alacaklar bu gruptadır. 131 Ortaklardan Alacaklar Hesabı 131 Ortaklardan Alacaklar Hesabı, işletme ortaklarından olan alacakların izlendiği hesaptır. Ortaklardan alınan borçlar muhasebe kaydı işlenişi: Madde No Açıklama Borç

-

12 – Ticari Alacaklar Hesap Grubu

- 5 Ağustos 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Hizmet Verdiğimiz Bölgeler

12 – Ticari Alacaklar Hesap Grubu 12 Ticari Alacaklar Grubu, işletmenin ticari faaliyetlerinden doğan alacaklarının izlendiği hesapları içerir. Bu grup, alıcılar, alacak senetleri ve şüpheli alacakları kapsar. 120 Alıcılar Hesabı 120 Alıcılar Hesabı, işletmenin mal ve hizmet satışlarından kaynaklanan ve henüz tahsil edilmemiş alacakların izlendiği hesaptır. Mal satışından kaynaklanan alacak kaydı muhasebe kaydı işlenişi: Madde

-

11 – Menkul Kıymetler Hesap Grubu

- 5 Ağustos 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Genel

11 – Menkul Kıymetler Hesap Grubu 11 Menkul Kıymetler Grubu, işletmenin elinde bulunan kısa veya uzun vadeli menkul kıymetlerin izlenmesini sağlar. Bu hesaplar yatırım amaçlı alınan hisse senetleri, tahviller, bonolar gibi finansal varlıkları kapsar. 110 Hisse Senetleri Hesabı 110 Hisse Senetleri Hesabı, işletmenin portföyünde bulunan hisse senetlerinin değerini izler. Hisse senedi satın alınması muhasebe kaydı

-

10 – Hazır Değerler Hesap Grubu

- 5 Ağustos 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Tekdüzen Hesap Planı

10 – Hazır Değerler Hesap Grubu 10 Hazır Değerler Grubu, işletmenin elindeki nakit ve nakde eşdeğer değerlerin izlendiği hesaplardan oluşur. Günlük nakit akışlarının takibi ve finansal yönetim açısından kritik öneme sahiptir. 100 Kasa Hesabı 100 Kasa Hesabı, işletmenin kasasında bulunan nakit parayı izler. İşletmeye nakit girişleri borç, nakit çıkışları ise alacak kaydı ile takip edilir.

-

101 Alınan Çekler Hesabı

- 5 Ağustos 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Genel

101 Alınan Çekler Hesabı: Tanımı, İşleyişi ve Muhasebe Kayıtları Anahtar kelimeler: 101 alınan çekler hesabı, alınan çekler, çek hesabı, çek muhasebe kaydı, tek düzen hesap planı, alınan çeklerin muhasebesi, muhasebe örnekleri, çek işlemleri, dönen varlıklar, muhasebe kayıtları, şirket kuruluşu, yazılım şirketi kuruluşu 101 Alınan Çekler Hesabı Nedir? 101 Alınan Çekler Hesabı, işletmenin alacakları kapsamında tahsil

-

100 Kasa Hesabı

- 5 Ağustos 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Tekdüzen Hesap Planı

100 Kasa Hesabı: İşleyişi, Muhasebe Kayıtları ve Örneklerle Açıklama 100 Kasa Hesabı, işletmenin elinde bulunan Türk Lirası cinsinden nakit paraların izlendiği hesaptır. Nakit girişleri bu hesaba borç, çıkışları ise alacak olarak kaydedilir. 100 Kasa Hesabının İşleyişi İşlem Türü Hesap İşleyişi Nakit girişleri (tahsilat, satış vb.) Borç (sol taraf) Nakit çıkışları (ödeme, alış vb.) Alacak (sağ

-

Tek Düzen Hesap Planı (TDHP) Rehberi: Muhasebenin Temel Yapısı

- 5 Ağustos 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Genel

Tek Düzen Hesap Planı (TDHP) Rehberi: Muhasebenin Temel Yapısı Türkiye’de işletmelerin finansal kayıtlarının yasal ve düzenli şekilde tutulmasını sağlayan Tek Düzen Hesap Planı (TDHP), muhasebe işlemlerinin temel taşlarından biridir. Hem aktif hem pasif hesap gruplarını içeren bu sistem, işletmelerin mali tablolarını doğru, şeffaf ve mevzuata uygun hazırlamalarına olanak tanır. Tek Düzen Hesap Planı Nedir? Tek

-

2025 Yurtdışına Yazılım Hizmeti Sunanlar İçin Vergi İstisna Rehberi: Bilmeniz Gereken 7 Stratejik Nokta

- 5 Ağustos 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Genel, Makaleler, Muhasebe Haberleri

2025 Yurtdışı Yazılım Hizmeti Verenler İçin Vergi Avantajları: 7 Kritik Nokta 2025 yılı itibarıyla yurtdışına yazılım, tasarım ve teknoloji hizmeti sunan Türk şirketleri ve girişimciler için birçok yeni vergi teşviki yürürlüğe girdi. Ancak bu avantajlardan tam anlamıyla yararlanabilmek için mevzuata uygun hareket etmek, kritik detaylara dikkat etmek ve profesyonel bir stratejiyle ilerlemek gerekiyor. 1. %80

-

2025’te Servis Taşımacılığında Yeni Dönem: S1 ve S2 Belgesi Zorunluluğu

- 17 Mayıs 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Muhasebe Haberleri

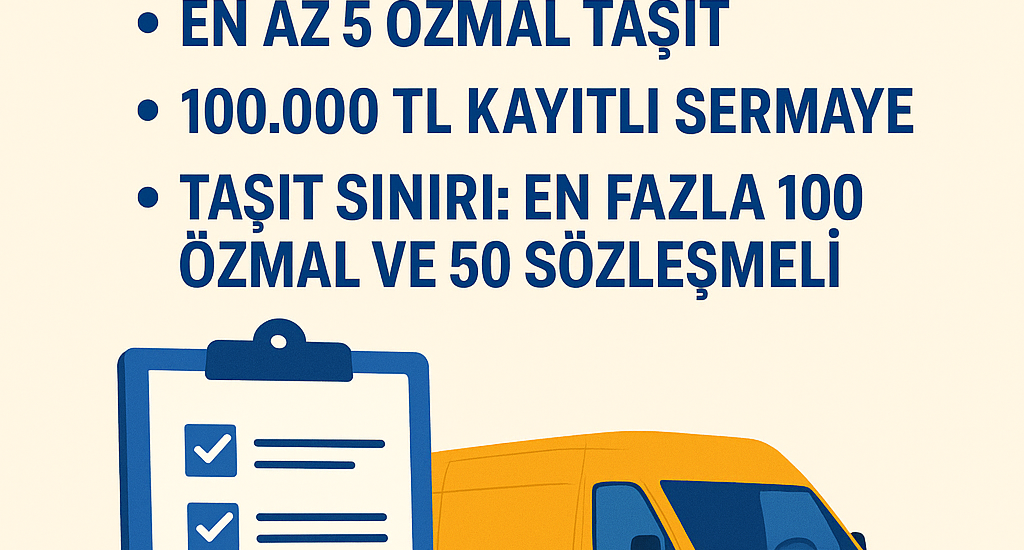

2025 taşımacılık yönetmelik güncellemesi, Türkiye’de servis taşımacılığı yapan firmalar için köklü değişiklikleri beraberinde getirdi. Artık D4 belgesi ile faaliyet gösteren firmalar, S1 veya S2 belgesi almak zorunda. Bu düzenleme ile sektör hem daha disiplinli hale getiriliyor hem de kayıt dışılıkla mücadele ediliyor. S1 ve S2 Belgeleri Nedir? S1 belgesi, yalnızca kendi çalışanlarını veya öğrencilerini taşıyan

-

Servis Taşımacılığında Yeni Dönem: S1 ve S2 Belgeleri Zorunluluğu (2025 Güncellemesi)

- 17 Mayıs 2025

- Posted by: Muhasebece Mali Müşavirlik

- Category: Muhasebe Haberleri

2025 yılı, Türkiye’de servis taşımacılığı sektöründe büyük bir dönüşüm yılı olarak tarihe geçiyor. Ulaştırma ve Altyapı Bakanlığı tarafından yapılan düzenlemeyle birlikte, D4 yetki belgesi ile servis taşımacılığı yapan firmalar için S1 ve S2 belgeleri zorunlu hale getirildi. Bu kapsamda, 31 Aralık 2025’e kadar tüm firmaların bu iki belgeden birine sahip olması gerekiyor. S1 ve S2

- Mecidiyeköy Mahallesi Cemal Sahir Sokak Polat İş Merkezi No:29 Daire 44 34381 Şişli/İstanbul

- 09:00-19:00

- 0850 840 0 684

0850 840 0 684

Hafta İçi: 09:00-18:00

Mecidiyeköy Mahallesi Cemal Sahir Sokak Polat İş Merkezi No:29 Kat:4-5 Daire 44 Şişli/İstanbul